多地第二批集中供地延期或中止 土拍政策将迎调整?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

随着厦门、长春和无锡率先完成第二批集中土拍,上海、天津、深圳、苏州、杭州、济南、青岛和沈阳等8个城市也纷纷发布了第二批集中供地信息。

不过,近日却有多个城市陆续宣布中止或延期第二批集中供地出让。截至目前,已有深圳和青岛发布了第二批集中供地“中止”公告;北京、广州、重庆、沈阳、长沙、天津等城市已推迟了第二批集中供地出让时间。

“从各地中止或延期第二批集中供地来看,更大程度上或是对土拍政策进行调整和完善,强调更细致深化房地联动调控机制,即地价本身和房价之间的传导性,给房企留出合理利润空间,保障项目品质。”58安居客房产研究院分院院长张波向《每日经济新闻》记者表示,通过建立房地联动机制,强化购地企业资格审查,保障房地产市场健康发展。

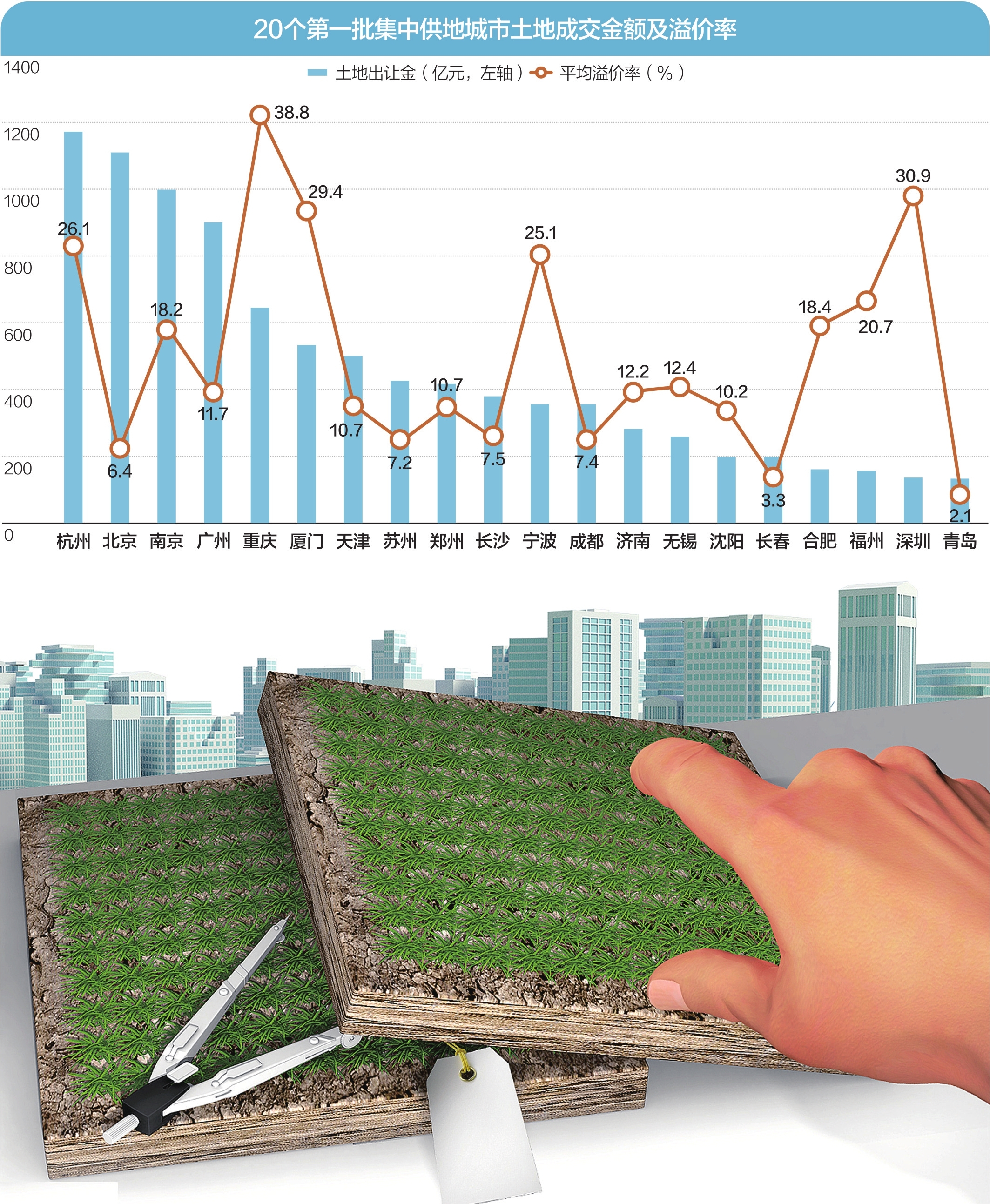

从4月15日长春打响首批集中土拍“排名前列枪”后的两个半月里,22城首批集中供地总计成交住宅用地878宗,成交用地面积约5037公顷,土地价款总计1.07万亿元,综合溢价率15.1% 数据来源:亿翰智库 人民视觉图 杨靖制图

竞拍模式或将改变

8月6日晚间,深圳交易集团突发补充公告称,中止出让原定于8月9日挂牌的22宗地的使用权,具体出让时间另行公告;8月11日,青岛市自然资源和规划局发布公告称,第二批次集中出让的100宗地拍卖活动因故“终止”,再次实施公开出让时间,以届时公告为准。

7月29日,长沙市自然资源和规划局发布消息称,第二批住宅(含商住)用地集中出让由7月推迟至8月;8月10日,天津市规划和自然资源局发布补充公告,明确将61宗国有建设用地使用权公开挂牌截止时间统一调整为2021年9月10日,并将之前的较高溢价率不超过50%,统一调整为不超过15%。

此外,北京原计划于7月,广州原计划于6~7月,重庆原计划于7月底,沈阳原计划于8月推出第二批集中供地,目前均已推迟。

亿翰智库认为,此前政府对房地产行业明确提出“稳地价、稳房价、稳预期”的政策导向,其中稳房价、稳预期都有明确的政策出台,在两集中供地以来,稳地价的目标才有较为明确的推进和完善,从最初的高溢价、大量的竞配建等拿地特征向控溢价、竞品质、一次性报价和摇号等方向转变。

中信证券较新研报称,天津延长部分土地的出让时间,深圳中止了部分集中出让土地的挂牌,第二次集中供地具体规则面临调整。

“首批集中供地以来,多数核心城市土地成交溢价率高企,造成当地市场过热的现象,如果设定溢价率上限,或能直观地控制城市土地市场过热的表象。”亿翰智库总监于小雨向《每日经济新闻》记者表示,控制溢价率只是一种表面的手段,真正实现稳地价还是要从土地推出价格来判定,因此这也是多个城市延期供地的原因之一。为了稳定土地市场,未来也不排除从管控土地推出价格的角度出台相应措施,来实现稳地价的目的。

在张波看来,着力推动建立房地联动机制,实现限房价、控地价、提品质,一方面在土地出让环节严格控制起拍价和溢价率上限,房企在拿地阶段就可明确知未来的房价上限,提前考虑利润空间,以便在拿地时更加理性。另一方面,也吸取过往只控房价忽视品质的方式,强化对于住宅品质的监管,对于建筑品质在出让时给予明确要求,在保证房企合理利润的同时,保障了住宅品质。

中小房企迎来机会?

“从历史经验来看,不管如何限制溢价率,只要仍然是通过完全自由竞争进行土地出让,那么辅以‘竞配建’‘竞自持’‘竞品质’等其他约束条件,都无法对房企的拿地利润率产生较为明显的改善。”某头部房企IR刘伟以天津为例向《每日经济新闻》记者表示,该城市第二批集中供地规则的核心是严格控制溢价,并且减弱土地市场竞争的自由度,以此提高房企整体的拿地利润率。若其余城市效仿天津改变土拍规则,则第二批集中供地的拿地利润率有望得到明显提升,地产板块的底层逻辑将被重大改善。

亿翰智库指出,建立有效的购地审查有利于维护房企拿地的公平性,尤其是地方国企或者具备大股东背景的中小房企,资金来源或将受到限制,同规模民营房企的拿地机会将增加,资源不平衡的局面或许会有改善。在此基础上,中小房企获得喘息空间,生存空间加大。

值得一提的是,8月11日,A股、港股两市地产股迎来罕见集体大涨。截至当日收盘,中交地产、*ST基础等4股涨停,金地集团、金科股份、华侨城及万科等均涨超6%。港股方面,中国恒大涨幅8.01%。碧桂园上涨2.42%,融创中国上涨5.45%。

实际上,地产股的反弹已于本月初开始。银河证券认为,在行业供给侧改革的大环境下,对于优质住宅开发房企是风险也是机遇,行业估值处于历史较低水平,具备足够的安全边际。整个A股房地产板块,目前有40只股票市盈率低于10倍,市净率低于1.2倍的公司则有70来家。

“在上半年的首批集中土拍中,多个热点城市的房企拿地利润率频创新低。叠加同期的信用风险事件,行业估值持续压缩。”刘伟告诉记者,今年以来压低地产股估值的核心原因有两个,首先是“三道红线”之下资本市场看不到行业盈利能力的拐点,因此整个行业盈利能力依然处在下跌趋势;其次,部分房企,如蓝光、华夏幸福等今年以来出现明显的经营困难。“不过,随着调控逐渐深入,预期信用风险暴露已经逐步接近尾声,这也意味着压低估值的因素已经接近尾声”。

来源:每日经济新闻

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。