央行:“三线四档”下房企核心经营财务指标明显改善

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

金融是房地产长效机制中重要的组成部分,中国人民银行表示,近年来我国加快建立健全房地产金融管理长效机制,“三线四档”规则试点房地产企业核心经营财务指标明显改善,银行业金融机构房地产贷款、个人住房贷款集中度稳步降低。下一步,将继续围绕稳地价、稳房价、稳预期目标,持续完善房地产金融管理长效机制。

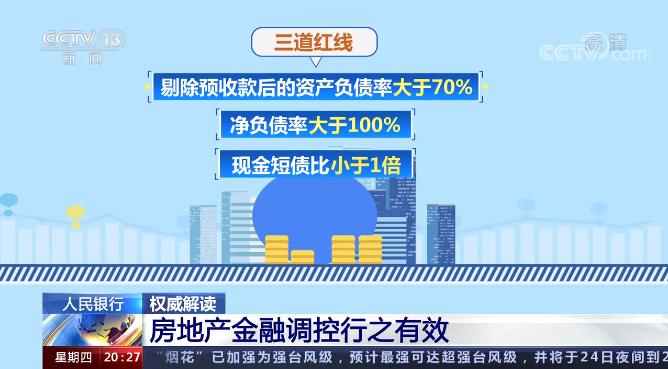

在房地产行业高杠杆、高负债的背景下,为增强房地产企业融资的市场化、规则化、透明度,央行、住建部自去年8月出台了重点房地产企业资金监测和融资管理的 “三线四档”规则。三道红线是指剔除预收款后的资产负债率大于70%、净负债率大于100%、现金短债比小于1倍。按照踩线情况,房地产企业被分为“红、橙、黄、绿”四档,“红档”企业有息负债规模不能高于现有水平,“橙档”企业有息负债年增速不得超过5%,“黄档”企业不得超过10%,“绿档”企业不得超过15%。

中国人民银行金融市场司司长 邹澜:那么这实际上是对不同档次的房企的财务健康状况来进行一个体检,然后相应地帮助企业更好地去做好自己的财务管理。一年下来呢,试点企业资产负债率、净负债率、现金短债比三项核心经营财务指标明显改善,负债规模稳步下降,经营融资行为更加审慎自律,整体经营趋于稳健。 央行表示,这一举措有利于矫正一些房企盲目扩张的经营行为,增强自身的抗风险能力,也有利于房地产企业形成稳定的金融政策预期。 不仅对房企的负债进行监测和管理,央行还对银行业金融机构制定了房地产贷款集中度管理制度,那就是:分档设置了房地产贷款余额占比和个人住房贷款余额占比两个上限,对超过上限的金融机构设置过渡期,并建立区域差别化调节机制。

中国人民银行金融市场司司长 邹澜:集中度管理简单讲就是作为一个商业银行,不能把这个过大比例的(信贷)集中在某一个行业领域企业。通俗讲就是实际上跟我们老百姓讲的鸡蛋不能放在一个篮子里是一个道理,因为如果篮子打翻了鸡蛋可能都打碎了。

央行表示,这项制度既是房地产长效机制的重要组成部分,也是金融宏观审慎政策框架的一项重要内容。实施以来,银行业金融机构房地产贷款、个人住房贷款集中度稳步降低。 中国人民银行金融市场司司长 邹澜:整个房地产贷款的占比下降0.6个百分点,其中个人住房贷款的占比下降了0.2个百分点,那么在这个房地产贷款的业务受到一定约束的同时,商业银行把更多的精力放到了这些支持小微、三农这些经济薄弱的领域。还有就是支持制造业、支持科技创新这些重点领域的贷款占比是显著提升的。 较新数据显示,6月末人民币房地产贷款增速比上年末回落了2.2个百分点,其中个人住房贷款增速比上年末回落了1.6个百分点。人民银行表示,下一步将坚持房子是用来住的,不是用来炒的定位,抓好政策执行,推动金融、房地产同实体经济均衡发展。

来源:央视新闻

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。