2021全国商品房销售额再创新高,房地产开发投资增长4.4%

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:每日经济新闻 记者 包晶晶 编辑 魏文艺

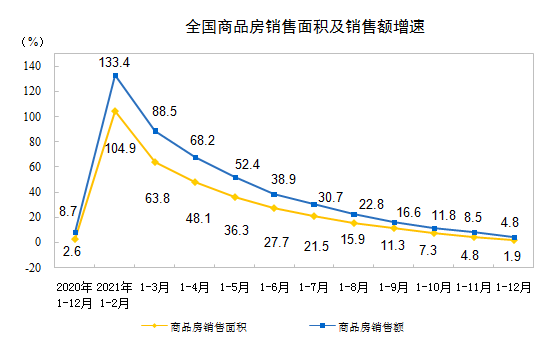

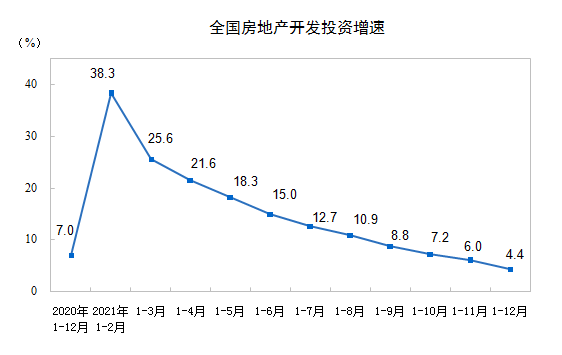

今日(1月17日)上午,国家统计局公布的2021年全国房地产开发投资数据显示,全国房地产开发投资147602亿元,比上年增长4.4%;全国商品房销售额再创新高,达181930亿元,增长4.8%。这也是自2015年以来,全国商品房销售额连续7年增长。

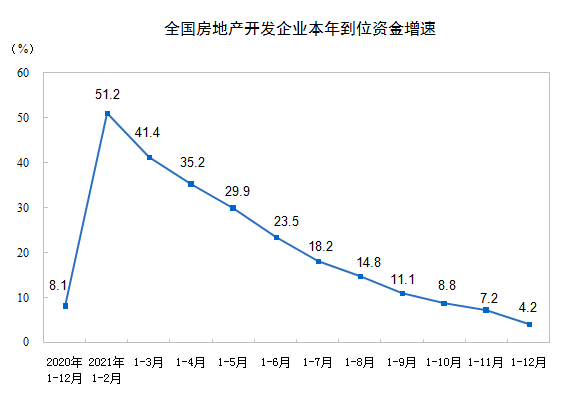

值得注意的是,2021年全国房地产开发投资、商品房销售及开发企业到位资金增速均呈现”倒V字”走势,其中开发企业到位资金增速年末下滑加剧。

与此同时,全年房地产开发企业土地购置面积下降15.5%,房企到位资金增幅明显不及去年。2021年12月份,房地产开发景气指数为100.36。

商品房销售额突破18万亿元

2021年,全国商品房销售面积179433万平方米,比上年增长1.9%;比2019年增长4.6%,两年平均增长2.3%。其中,住宅销售面积比上年增长1.1%,办公楼销售面积增长1.2%,商业营业用房销售面积下降2.6%。

从销售额来看,2021年全年商品房销售额181930亿元,增长4.8%;比2019年增长13.9%,两年平均增长6.7%。其中,住宅销售额比上年增长5.3%,办公楼销售额下降6.9%,商业营业用房销售额下降2.0%。

值得一提的是,这也是自2015年以来,全国商品房销售额连续7年增长。

数据来源:国家统计局

从区域来看,东部地区商品房销售面积73248万平方米,比上年增长2.7%;销售额103317亿元,增长8.0%。中部地区商品房销售面积51748万平方米,增长5.4%;销售额38157亿元,增长6.4%。西部地区商品房销售面积47819万平方米,下降1.7%;销售额35241亿元,下降2.8%。东北地区商品房销售面积6618万平方米,下降6.4%;销售额5215亿元,下降10.3%。

“该组数据全年表现前高后低,7月起单月成交面积同比出现负值;2021年商品房销售均价为10139元/平方米,同比增长2.8%,增速为近五年较低水平,这与今年金融端、供给端以及需求端政策趋严导致的低预期有关,但长期来看量价增速均处于稳定增长区间。”贝壳研究院高级分析师潘浩表示。

结合信贷数据来看,据贝壳研究院观察,2021年12月主要城市房贷利率连续三个月下行,放款周期经历了6个月的持续拉长后首次缩短,预计未来随着信贷环境的适度调节以及新一年信贷额度的“重置”,有利于市场需求复苏。

此外,2021年末,全国商品房待售面积51023万平方米,比11月末增加858万平方米。其中,住宅待售面积增加480万平方米,办公楼待售面积增加94万平方米,商业营业用房待售面积增加46万平方米。

住宅新开工面积下降10.9%

2021年,全国房地产开发投资147602亿元,比上年增长4.4%;比2019年增长11.7%,两年平均增长5.7%。其中,住宅投资111173亿元,比上年增长6.4%。

从区域上看,东部地区、中部地区、西部地区房地产开发投资均有不同程度上涨,但东北地区下降了0.8%。

数据来源:国家统计局

2021年,房地产开发企业房屋施工面积975387万平方米,比上年增长5.2%;房屋新开工面积198895万平方米,下降11.4%;房屋竣工面积101412万平方米,增长11.2%。其中,住宅竣工面积73016万平方米,增长10.8%。

值得注意的是,2021年住宅新开工面积为146379万平方米,下降10.9%。但全年住宅销售162730万平方米,同比增长了5.3%,二者出现了倒挂。

潘浩认为,“2021年商品房受金融端、供给端以及需求端政策引导,全年表现前高后低,销售量方面,年度保持微增,四季度各月在稳定预期激励下,月度环比保持增长。从2020-2021两年平均数据看,前期透支需求的影响正在出清,市场预期走向平稳。近三年首次出现新建商品住宅销售面积大于住宅新开工面积,开发投资仍在筑底过程中。”

房企购地面积下滑15.5%

2021年,房地产开发企业到位资金201132亿元,比上年增长4.2%;比2019年增长12.6%,两年平均增长6.1%。

其中,增幅较大的是定金及预收款73946亿元,增长11.1%;个人按揭贷款32388亿元,增长8.0%,企业自筹资金65428亿元,增长3.2%;而国内贷款和利用外资分别比上年下降12.7%和44.1%。

资金到位情况和其他多方面因素作用下,2021年房地产开发企业土地购置面积21590万平方米,比上年下降15.5%;但土地成交价款17756亿元,增长2.8%。

数据来源:国家统计局

易居研究院智库中心研究总监严跃进在接受《每日经济新闻》记者采访时指出,“资金面总体上呈现持续恶化的态势,和市场感受趋同。虽然四季度房地产金融政策略有宽松,但反映到房企层面,时间还是有滞后的。当然一些信号是值得关注,从银行贷款指标看,去年11-12月份已经在改善。所以资金改善在起步,2022年会有进一步改善的空间。房企拿地规模减小,对2022年新房的供应产生利空影响,但2022年土地市场无论是供应规模还是拿地规则,都有一些积极的变化。”

展望2022年,中指研究院认为,房屋新开工面积难有明显改观,全年或延续回落态势。究其原因,一方面,2021年全国土地缩量明显,将拖累新开工规模;另一方面,2022年企业资金压力不减,稳现金流成为重中之重,全年市场销售规模回落下,企业开工亦受限。

开发投资方面,今年新开工规模、土地购置或将进一步拖累投资额,但在“两维护”要求下,各地保交付力度将有所强化,预计行业竣工周期延续,高规模的在建工程仍将对投资额带来一定支撑,叠加保障性住房建设加速,全年房地产开发投资额仍有望保持小幅增长。但上半年投资额调整压力较大,同比下降的可能性较高。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。